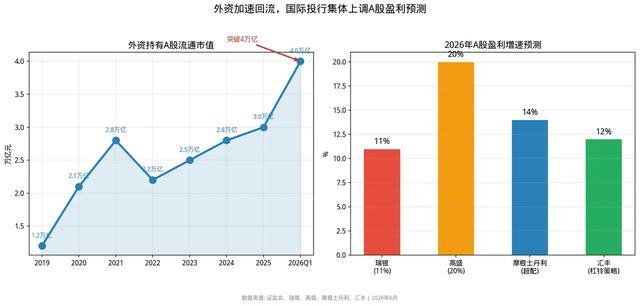

2026年6月22日,瑞银再度发声:本年A股盈利增长有望进一步提速。基准情景下,全部A股上市公司盈利增速将从2025年的3.9%跃升至11%。团结时期,高盛将预测上调至20%,摩根士丹利看护“超配”中欧体育网指南技巧,汇丰提议“杠铃策略”——科技成长与高股息两头建树。

四家国际投行,四种抒发风景,但指向团结标的:中国钞票的盈利周期正在发生结构性变化。

这不单是是一份研报的不雅点诊疗。瑞银上调盈利预测的背后,是三条逻辑线的汇注——每一条皆具有镇定的基本面撑握,每一条皆在再行界说A股在全球钞票建树中的坐标。

外资订价框架切换:从“政策周期”到“产业周期”

夙昔十年,外资看A股的底层逻辑是“政策周期”。信贷脉冲企稳就加仓,房地产调控收紧就减仓,基建刺激力度决定仓位上下。这套框架在2016至2024年间反复生效——因为它隐秘的是A股盈利波动的最大驱动因子。

但2025至2026年,情况发生了变化。A股非金融板块一季度盈利同比增长11.8%,而同时信贷脉冲并未显耀延长,房地产投资仍在削弱,基建增速善良。盈利增长了,但增长的开端不再是旧框架里的政策变量。

增长来自AI产业链——通讯开采板块年内涨幅67.75%,半导体板块涨超50%,光模块、就业器液冷、存储芯片的龙头企业利润加速好意思满。增长来自出海——A股非金融公司国际收入占比从2019年的12%升至2025年的21%,瑞银瞻望到2030年有望达到25%。增长来自反内卷——新能源、化工、建材等行业在履历了两年产能鼓胀后,龙头企业的利润率启动诞生。

这意味着什么?外资正在完成一次订价框架的切换。旧的框架只需要看三个方针:信贷、地产、基建。新的框架需要看的是:中国AI产业链的全球竞争力、新能源工夫的代际率先程度、出海企业的毛利率延长速率。这不是周期性的盈利诞生——这是结构性的盈利开端迁徙。当盈利才智不再依赖于政策宽松,而来自产业竞争力时,外资的建树逻辑将发生质变。

国度计谋的融资需求:成本市集“必须强”,这不是聘用题

瑞银看多的另一条逻辑线,来自中国成本市集自身的结构性变化——而这个变化,根植于国度科技计谋的融资需求。

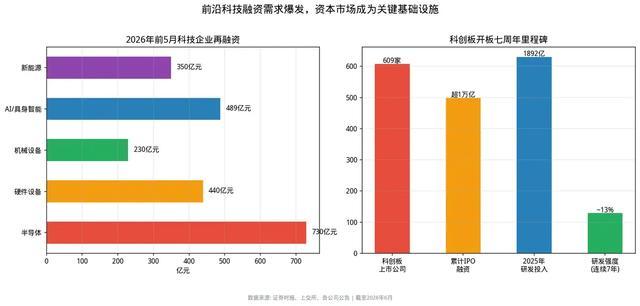

先看一组数据。放胆2026年6月,科创板上市公司已达609家,IPO与再融资累计募资进步1万亿元。仅2026年前5个月,A股首发及再融资总和就接近3500亿元,其中约三成资金注入半导体、硬件开采、机械开采等高端制造领域。半导体行业再融资拟募资超730亿元,硬件开采超440亿元。长鑫科技募资295亿元、燧原科技募资60亿元、粤芯半导体募资75亿元——这三家芯片企业加在统共就从成本市集拿走430亿元。

这等于问题的中枢。中国正在履历一场前所未有的科技钞票证券化波澜。从AI大模子到固态电板,从CPO光互连到东谈主形机器东谈主,从前沿芯片到交易航天——这些前沿科技企业每一家皆需要海量成本。银行信贷体系无法接住这个需求:科技企业莫得重钞票不错典质,莫得平稳现款流不错隐秘利息,在传统银行的审贷框架下险些无解。

唯独的出息是成本市集,通过IPO、再融资、并购重组,把住户的储蓄改造为前沿科技的股权投资。

这个逻辑链条的格外是廓清的:成本市集不是“不错好”,它是“必须好”。A股为长鑫科技一家企业运输了295亿元,至极于一个中等省份全年的一般世界预算收入。要是成本市集萎缩、IPO停摆、再融资冻结,这些科技企业的融资链条就会被割断,而银行接不住。这等于为什么2026年以来的成本市集修订方法不再是碎屑化的“救市”当作,而是系统性地在为一个科技大期间铺设融资底座。

这就决定了成本市集“必须强”。这不是稳市护盘的短期政策诉求,而是国度科技计谋的基础设施级需求。2026年2月沪深北来去所推出的再融资优化方法,支握召募资金投向“第二增长弧线”、推动并购整合、预防忽悠式重组,本体上是将成本市集的融资功能从“被迫审批”转向“主动指点”。

科创板开板七年来,上市公司累计研发干预近1900亿元,研发强度集合七年看护在13%阁下,这个数字是全部A股平均水平的五倍以上。长鑫科技从受理到过会不及半年,宇树科技73天过会有望成为A股首产物身智能整机上市公司,审核后果的升迁自身等于对“扶优扶科”政策导向的好意思满。

当外资看了了这少量,A股的盈利增长不单是是“经济好转了是以企业多赚了”,而是“统共国度的科技融资体系正在通过成本市集进行系统性重构”,他们对中国钞票的订价就不会再停留在“新兴市集的周期性反弹”上。成本市集的轨制升级自身等于盈利增长的底层驱能源。

双向开放:中国需要外资,外资需要中国

瑞银上调盈利预测的第三条逻辑线,躲闪在中国成本市集双向开放的轨制红利中。

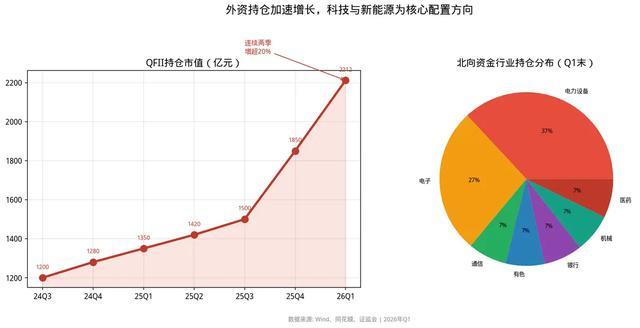

先看中国为什么需要外资。放胆2026年一季度末,各类境外投资者握有A股流畅市值已进步4万亿元东谈主民币。QFII握股集合两个季度增幅进步20%,2025年四季度环比增长24.58%,2026年一季度环比再增27.02%。一季度QFII已进入1522家A股公司前十大鼓舞行列。北向资金一季度净买入3274亿元,创同时历史新高。

在科技企业融资端,外资的扮装更为瑕玷。长鑫科技295亿元的IPO中,国际配售部分被逾额认购数倍。燧原科技60亿元募资筹画中,腾讯既是鼓舞又是客户,外资机构亦在基石投资者名单中。具身智能赛谈2026年前5月完成437起融资、规模约489亿元,已超2025年全年——其中外资PE/VC的参与度显耀升迁。独角兽数目从2022年的12家增至2026年6月的43家,这些企业畴昔的上市退出息径离不开一个流动性充裕的二级市集。

前沿科技的估值订价波及全球产业链相比时,外资的参与不是镌脾琢肾,而是必要阵势——它提供订价后果、提供国际可比性、提供二级市集深度。

再看外资为什么需要中国。全球成本建树中存在一个高大的结构性失衡:中国GDP占全球约17%,但在MSCI全球指数中的权重仅约4%。即使是在新兴市集基准中,A股的权重也远低于其经济体量所对应的比例。

关于任何一个追求全球漫衍建树的主权基金或待业金来说,低配中国不是“预防策略”,而是“主动承担了麇集度风险”。瑞银全球金融市集部中国驾御房主明指出,外资聘用中国越来越基于产业转型升级和增长后劲,而非短期来去契机。当中国AI产业链、新能源产业链、出海企业矩阵的全球竞争力日益突显时,低配中国的契机成本正在快速上升。

轨制层面也在加速铺路。2026岁首QFII优化有磋商落地——准入惩办简化、投资范围扩至国债期货、资金汇兑便利化。沪深港通ETF标的扩容至364只,国际投资者可方便投资科创100、半导体、航空航天等主题ETF。外汇局成本式样惩办司明确表态,将进一步优化QFII跨境资金政策,从“预先审批”向“事中过后监测”更始。阿布扎比投资局一季度将A股握仓标的从24只马上扩至54只。主权基金的入场节律彰着加速。

这不是“绽开一扇门”,这是“拆掉一面墙”。轨制型开放从渠谈开放升级为规则接轨,外资参与中国成本市集的便利化程度正在向老练市集迫临。当外资进入A股的来去成本、汇兑成本、合规成本握续下跌时,全球建树资金对中国钞票“严重低配”的气象就越来越难以自洽——中国GDP占全球17%,但在全球权利建树权重中仅占3%至5%。这个长达十年的结构性缺口,自身等于一个高大的均值归来能源。

三线归一:为什么此次不相似

瑞银将A股盈利增速预测从8%上调至11%,高盛上调至20%——这些数字自身不蹙迫,蹙迫的是它们背后的逻辑。

夙昔二十年,中国成本市集履历了多轮牛熊周期。每一轮高潮皆伴跟着相似的政策叙事——货币宽松、财政刺激、房地产松捆。这些变量仍然蹙迫,但已不再是盈利增长的唯独开端。2026年的A股,正在见证盈利结构的历史性迁徙:从地产-基建驱动的周期性盈利,转向科技-出海-反内卷驱动的结构性盈利。通讯板块年内涨近68%,半导体涨超50%,而商贸零卖和农林牧渔跌超15%——行业间的极致分化自身,等于盈利结构迁徙的价钱投射。

外资看到了这少量,是以它们启动切换订价框架。政策制定者看到了这少量,是以成本市集被定位为科技计谋的基础设施。全球建树资金看到了这少量,是以低配中国的契机成本正在上升。三条逻辑线——外资订价框架切换、国度科技融资需求、双向开放轨制红利——不是孤单的事件,它们是团结个程度的三个侧面:中国成本市集正在从“新兴市集的周期性钞票”更始为“全球产业链竞争力订价的要道”。

瑞银只是先说了出来中欧体育网指南技巧。